Werden Österreichs Armutsgefährdete die nächsten 20 Jahre überleben?

sensortimecom

Dieser Artikel behandelt die künftigen wirtschaftlichen Aussichten österreichischer Armer und Armutsgefährdeter unter der Voraussetzung, dass sich an den grundlegenden Rahmenbedingungen nichts Wesentliches ändert. Zum gegenwärtigen Zeitpunkt 2017 beziffert eine EU-Studie (Community Statistics on Income and Living Conditions) deren Zahl auf über 1,5 Millionen. Dazu zählen vor allem sozial Schwache und Kleinverdiener. Vor allem aber Pensionisten, denn diese Gruppe besitzt keinerlei berufliche Perspektiven mehr. Sie kann weder Überstunden machen oder einen Zweitjob annehmen.

Wir betrachten hier ausdrücklich nicht die prekäre Lage von Arbeitslosen oder Mindestsicherungs-Bezieher. Auch ist uns klar, dass die Situation in Österreichs Nachbarländern wie z.B. in Deutschland kaum anders ist. Es geht um die Armutsgefährdung von Menschen, die jahrzehntelang fleißig gearbeitet und 40 Jahre in ein Rentensystem eingezahlt haben. Wird sich ihre finanzielle Lage bessern, und haben sie Aussichten, in einer den technischen und wirtschaftlichen Möglichkeiten des 21. Jahrhunderts entsprechenden Weise zu leben oder nicht? Diese Frage wollen wir behandeln.

Die weltwirtschaftlichen Rahmenbedingungen 2017

Alle darin enthaltenen Hochrechnungen basieren auf Daten, die jedermann zugänglich sind. Sie sind wahr und verifizierbar. Ausgangspunkt für die Tabellen und Charts ist das Jahr 2008, das durch einen extremen Börsen- und Bankencrash gekennzeichnet ist. Die internationalen Autoritäten nahmen dieses Ereignis zum Anlass, das gesamte monetäre Szenario quasi „einzufrieren“ – ähnlich wie man einen Todkranken ins künstliche Koma versetzt und seine Körpertemperatur absenkt. Und wartet bis sich sein Zustand stabilisiert. Seither leben wir mit Lügen ohne Ende, mit falschen Statistiken, mit unbeschreiblichen fiskalischen Strukturverzerrungen, mit Billionen an Neuverschuldungen von Staaten die nicht mehr kreditwürdig waren, mit Manipulationen in der Welt der Banken und Börsen die früher undenkbar schienen. Unzählige Staaten, Großbanken, Versicherungen und Weltkonzerne mussten mangels Alternativen mit Steuergeld gerettet werden. Um das Desaster irgendwie zu finanzieren, senkte man die Leitzinsen sogar UNTER NULL. Gleichzeitig versuchte man, auf möglichst subtile Art eine reale Inflationsrate herbei zu führen. Damit wurde in Kauf genommen, dass Millionen Menschen (vor allem die wirtschaftlich Schwächeren, die das Risiko von Immobilien- oder Aktienkäufen nicht eingehen wollten oder konnten) einen guten Teil ihrer Ersparnisse verloren. In fast allen Ländern der EU, natürlich auch in Österreich, dauert dieser Zustand unvermindert weiter an. Österreichs Staatsschulden sind zB. durch die Ereignisse auf über 80% des BIP angewachsen. Sie werden weiter steigen, falls Länder wie Griechenland zahlungsunfähig würden. Hauptverantwortlicher für die politischen Fehler ist die EU selbst, sowie die Europäische Zentralbank (EZB) unter Präsident Mario Draghi. Die EZB ist bekanntlich damit betraut, ein von Anfang an nicht durchdachtes politisches Gebilde mit einer einheitlichen Währung zu versorgen, das von systemischen Fehlern strotzt und dem es in allen Belangen an Konsistenz mangelt. Draghi`s Aussagen zufolge ist eine angestrebte Inflationsrate von 2% in der EU noch nicht erreicht worden, daher sei eine Fortsetzung der bisherigen Politik unabdingbar. Eine realwirtschaftlich getriebene „gesunde“ Inflation in dieser Höhe – so wie er sich das in der wirtschaftstheoretischen Welt des Monetarismus vorstellt – kann und wird aber nicht mehr erreicht werden. Sie gab es zuletzt vor dem sog. „Ölschock“ Mitte der 70er-Jahre. Wenn, dann gibt es nur eine künstlich erzeugte Inflation, bei der die sozial Schwachen am meisten getroffen werden. Der einfache Grund: Die angestrebten höheren Inflationsraten erzeugt man am raschesten und einfachsten dort, wo das „Sieb“ dafür am defektesten ist: Das ist der Bereich „Lebenswichtige Güter und Dienstleistungen“. Die Gefahr ist groß, dass das Ganze in eine tödliche Hyperinflation ausartet. Denn die Krise ist keine temporäre Wirtschaftsflaute, wie sie Draghi `s ergraute Berater hin und wieder aus den 60ern und 70ern kannten. Sie hat FUNDAMENTALEN Charakter, und basiert auf zunehmender geistiger und materieller Erschöpfung, wie sie in meinen Websites „Patent-Chaos und Erschöpfung kreativer Ressourcen“, „Niedergang des Patentwesens“ und „Erzwingt Patentierbarkeitskrise eine neue Weltordnung“ bereits vor 20 Jahren beschrieben wurde. Wollte man diese Krise tatsächlich eindämmen, wäre es erforderlich, eine völlig unparteiisch handelnde und weltweit agierende Autorität zu installieren, die Lizenzen auf Basis bestehender wohlerworbener Copyright- und Patentrechte an bestehende Firmen und Start-Up`s vergibt. Die UNO käme dafür nicht in Frage. Eine Einigung der derzeit bestehenden politischen Strukturen auf ein solches zentrales Instrument kann völlig ausgeschlossen werden. Daher müssen wir davon ausgehen, dass sich an den Rahmenbedingungen für die im Artikel beschriebenen Kalkulationen und Antizipationen nichts ändert. Im Gegenteil, es könnte sogar eine raschere Verschlechterung eintreten als befürchtet.

Die Entwicklung der Pensionsanpassungen in Österreich 2008 – 2017

Nun zurück zum Kernthema dieses Artikels. Betrachten wir die Entwicklung der sozial Schwachen in Österreich der letzten 50 Jahre, so stellen wir fest, dass es vor dem Beitritt in die EU kaum jemals eine Studie gab, in der davon die Rede war, dass es in Österreich eine hohe Zahl „Armer“ oder „Armutsgefährdeter“ gibt. Österreich war Mitglied der „G-20“, war Vorzeigeland in sozialer Hinsicht und hatte über viele Jahrzehnte einen hohen Lebensstandard (nach der Schweiz und Luxemburg Nr. 3 in Europa). Es gab zufriedene und wohlhabende Pensionisten, die von ihrem Einkommen nicht nur ohne Kredite Waschmaschinen, TV, Kleidung, Autos oder Möbel anschaffen, sondern zu Feiertagen auch Geschenke für ihre Kinder kaufen oder Skiurlaube finanzieren konnten. Ja, sie konnten sogar noch Geld zur Seite legen. Gemeint sind dabei normale „ASVG“-Pensionisten, die früher Arbeitnehmer waren. Nicht etwa Beamte, die in Österreich immer schon bevorzugt wurden, was den Ruhestand betrifft. Es war damals undenkbar, dass man ab Monatsmitte Überziehungskredite in Anspruch nehmen oder seine letzten Ersparnisse von der Bank abheben muss, um über die Runden zu kommen. Im Gegenteil. Die meisten Pensionisten hatten damals erhebliche Ersparnisse aus ihrer aktiven Berufslaufbahn, und konnten jährliche Zinsen daraus lukrieren. Der Zinssatz für 3-Monats-Sparbücher lag über Jahrzehnte um 6% für größere Beträge. Außerdem gab es keine KEST.

Seit ca. 1980 sehen wir einen leicht fallenden Trend beim Lebensstandard, der sich ab 1995 etwas stärker fortsetzt, jedoch zunächst noch ohne dramatische Konsequenzen blieb. Die kommen erst ab besagtem Jahr 2008. Wir wollen uns das Desaster an Hand von Charts ansehen, wobei wir nur wenig Datenmaterial des Statistischen Zentralamtes verwenden, sondern in erster Linie solches von Medien, Gewerkschaften, Pensionistenverbänden, Versicherungen, Banken und Parteien. Denn, wie schon ein Sprichwort sagt: „Traue keiner Statistik, die du nicht selber gefälscht hast“.

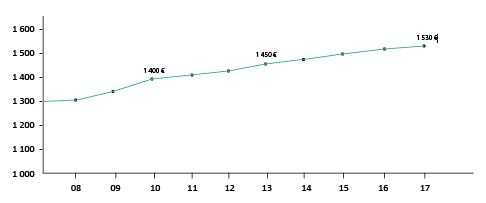

Zunächst sehen wir uns einen Chart an, der die ASVG-Netto-Pensionsentwicklung von 2008 bis 2017 zeigt, basierend auf den staatlichen Pensionsanpassungen abzüglich Krankenkasse und Lohnsteuer. Wir gehen von einem Nettobetrag von monatlichen 1 300 Euro (ca. 1 635 € brutto) aus, den ein Durchschnittspensionist Herbst 2007 ausbezahlt bekam. Und nehmen wir mal an, dass er damit auch eine Gattin zu versorgen hat, die wohl vielleicht Kinder groß gezogen und unzählige Verwandte bis zum Tod gepflegt, aber keine Pensionsberechtigung erworben hat. Er darf zwar die Spende für ein Tierheim von seiner Steuer absetzen, nicht aber die Ausgaben für seine Gattin. Solche Fälle gibt es in Österreich Hunderttausende.

Wir sehen also eine Netto-Pensionserhöhung von ca. 270 Euro für 10 Jahre, insges. also nur ca. 20 %.

Es ist hierbei im Prinzip unerheblich, ob Steuerfreibeträge all die Jahre beansprucht worden sind oder nicht. Der Prozentsatz über die Jahre bliebe derselbe, nur die ausbezahlte Nettopension wäre höher.

Die einzelnen Anpassungen setzen sich wie folgt zusammen, wobei anzumerken ist, dass erhebliche Schwankungen bei der Relation brutto/netto auftreten. Die ist deshalb der Fall, weil die Progressionen bei den Steuersätzen immer wieder geändert wurden.

2008: 1,5%

2% Pensionserhöhung – Auf Grund geänderter Lohnsteuerklasse und

Krankenkassengebühren ergab sich daraus bei 13 000 € Bemessungs-

grundlage ein Netto-Erhöhungsprozentsatz von 1,5%

2009: 2,3%

3,4% Pensionserhöhung plus einmaliger Energiekostenzuschuss

– Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 2,3%

2010: 4,2%

1,5% Pensionserhöhung Steuerreform. Durch die Senkung des

Einkommenssteuertarifs ergab sich in diesem Jahr ein Netto-

Erhöhungsprozentsatz, der ÜBER dem ausgewiesenen Verbraucher-

preisindex von 4,2% lag

2011: 0,8%

1,2% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 0,8%

2012: 1,8%

2,7% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 1,8%

2013: 1,25%

1,8% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 1,25%

2014: 1,1%

1,6% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 1,1%

2015: 0,8%

1,7% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 0,8%

2016: 5,2%

1,2% Pensionserhöhung

Durch die Senkung des Einkommenssteuertarifs ergab sich in diesem

Jahr ein Netto-Erhöhungsprozentsatz, der ÜBER dem ausgewiesenen

Verbraucherpreis-Index lag: 5,2%

2017: 0,45%

0,8% Pensionserhöhung

Nach Lohnsteuer und KK-Gebühr = Netto-Erhöhungsprozentsatz = 0,45%

Die beschriebenen Netto-Erhöhungsprozentsätze sind absolut richtig und können jederzeit von Lohnbuchhaltern überprüft und bestätigt werden. Jeder Pensionist bekommt außerdem im Jänner eine Verständigung über die aktuelle Pensionshöhe, in der die neue Bruttopension sowie die abgezogene Lohnsteuer und Krankenkassengebühr angeführt sind. Daraus ergibt sich die Nettopension. Somit sind die Daten klar ersichtlich und können leicht nachvollzogen werden.

Nicht im Chart berücksichtigt wurde bei den Einkommen der steuerbegünstigte 13. und 14. Monatsbezug. Der dient den Österreichern quasi als „Esel-streck-dich“ um „sonstige Ausgaben“ finanzieren zu können. Wieweit dies möglich ist, werden wir in der Folge noch genau untersuchen.

Der dreigeteilte „Warenkorb“ und dessen Preisentwicklung

Dieser besteht für einen durchschnittlichen Pensionisten im Wesentlichen aus 3 Haupt-Bestandteilen, die in der Folge untersucht werden. Wir wollen uns nicht mit „Mini- oder Mikro-Warenkörben“, oder mit „Gewichtungen“ etc. des Statistischen Zentralamtes befassen, die das Ganze nur komplizieren.

1) Die sogenannten „Fixkosten“

2) Der „tägliche Einkauf“ (inkl. “Gesundheit” und “Hygiene”)

3) Die “sonstigen Ausgaben“

Zu 1) Die sogenannten „Fixkosten“

Wir sehen uns zunächst die Fixkosten an. Eine interessante Tabelle für solche monatlichen Kosten in einem Berufstätigen-Haushalt zeigt paradisi.de. Für ein durchschnittliches schuldenfreies Pensionisten-Ehepaar mit Auto und Mietwohnung, das auch nur rudimentär sein früheres Lebensniveau bewahren will, würde die Tabelle für 2008 und 2017 in etwa folgendermaßen aussehen:

Fixkosten: 2008 2017

a) Unterkunft Mietwohnung (Kalt/ Bk.) € 285,00 € 370,00 b) Energiekosten Strom € 50,50 € 60,00 c) Energiekosten Heizung € 38,00 € 40,00 d) Rundfunk & Fernsehen-Gebühr € 23,06 € 26,33 e) Mobil-Telefon € 36,90 € 36,90 f) Internet & Kabel-TV € 33,67 € 36,90 g) Kfz-Kosten Garagenmiete € 60,00 € 78,00 h) Kfz-Kosten: Kraftstoff, Service € 116,00 € 138,00 i) Kfz-Versicherung € 31,90 € 36,79 j) Tageszeitung € 20,10 € 25,90 k) Haushaltsversicherung € 4,43 € 5,19 l) Rechtsschutzversicherung € 12,33 € 14,22 m) Lebenshaltungskosten Haustier € 52,00 € 60,00 ------------------------

Gesamtkosten € 762,93 € 928,23

Wir veranschlagten niedrige Kosten für die einzelnen Posten und kalkulierten daraus einen möglichst zutreffenden Mittelwert für die Gesamtkosten. Außerdem prüften wir alle genannten Fixkosten auf deren Preisindex bzw. Index-Entwicklung, und rechneten daraus zurück auf 2008. Wir sehen uns auch um, ob etwa ein exponentieller Verlauf zu erkennen ist. Dann fügen wir das erhaltene komplette Diagramm in den Pensions-Chart 2008 – 2017 ein.

Zu a) Unterkunft Mietwohnung.

Gehen wir von der Annahme aus, dass besagtes Pensionisten-Ehepaar über viele Jahre in einer 70qm-Mietwohnung am Stadtrand gelebt hat, und diese Wohnung auch im Ruhestand beibehalten will. Nehmen wir eine Altbauwohnung in Wien-Brigittenau an, wo sie jetzt 370 € Miete zahlt. Auf Grund der Pressemitteilungen immowelt.at sehen wir, dass es zwischen 2010 und 2015 (also in 5 Jahren) in Wien zu einem durchschnittlichen Preisanstieg der Mieten um 17% gekommen ist. Daraus können wir von einem Preisanstieg im 10-Jahres-Verlauf (also 2008 bis 2017) von ca. 30% ausgehen. Zurück gerechnet auf 2008 ergäbe das eine Miete von damals: € 285,-

Zu b) Energiekosten Strom.

Lt. Statistik-Austria beträgt der durchschnittliche Stromverbrauch für einen sparsamen 3-Zimmer-Haushalt zur Zeit etwa 3 600 kWh. Das wären im Monat 300 kWh. Da der durchschnittliche Strompreis in Österreich derzeit ca. 20 cent beträgt, ergeben sich daraus monatliche Kosten von 60 €. Wir möchten wissen, wie viel in etwa das Ehepaar anno 2008 für dieselbe Energie gezahlt hat, und werden auf dieser Website fündig. Demnach hätte sich der Strompreis von 2008 bis 2017 fast halbieren sollen. DAS STIMMT JEDOCH NICHT. Ein Auszug aus einer Jahresabrechnung der LINZ AG. beispielsweise weist für einen Verbrauch von 2 862 kWh vor 10 Jahren einen Rechnungsbetrag von € 563,33 aus, für einen Verbrauch von € 2 390,- im Jahr 2016 einen Rechnungsbetrag von € 557,39. Daraus geht klar hervor, dass die Kilowattstunde vor 10 Jahren durchschnittlich mit 0,196 cent berechnet wurde; 2017 mit 0,233 cent. Das ergibt also eine Preiserhöhung von fast 19% für die Kilowattstunde, und keinesfalls eine Ermäßigung! Zurück kalkulierte monatliche Kosten dieses Ehepaars für Strom im Jahre 2008 also: 50,50 €

zu c) Energiekosten Heizung

Wir berechnen den durchschnittlichen Gaspreis auf Basis einer Gastherme für das sparsame Heizen einer 70qm-Wohnung, und gehen dabei von einem Jahres-Durchschnittsverbrauch von 6 000 kWh aus. Umgelegt auf das Monat wären das 500 kWh. Anno 2008 zahlte man bei der Linz AG. inkl. Netzkosten, Abgaben und Steuern 6,23 cent pro kWh. Beim Wiener Landesversorger zahlt man 2017 einen kWh-Betrag von 8,10 cent. Das wären umgerechnet ca. € 40,- pro Monat für besagten 70qm-Haushalt. Die meisten Internet-Infos (zB. e-control) gehen von steigenden Gaspreisen bis 2011 aus. Fallende Tendenz dann 2012, 2013, 2014, die wieder von leichten Steigungen bis 2017 abgelöst wird. Wir rechnen daher insgesamt mit einem kleinen Plus von 5% für Energiekosten für Heizung zwischen 2008 und 2017.

2008 also: € 38,-

zu d) Rundfunk- und Fernsehgebühr

Diese beträgt in Wien derzeit € 26,33 pro Monat. Vor dem Jahr 2012 betrug sie € 23,06. Das ergibt eine Preissteigerung zwischen 2008 und 2017 von 14%.

2008 also: € 23,06

zu e) Mobil-Telefon

Wir gehen von der Tatsache aus, dass sich heute kaum noch ein durchschnittliches Pensionisten-Ehepaar ein Festnetz-Telefon leistet. Am günstigsten ist 2017 ein Handy-Vertrag mit A1 um € 36,90 pro Monat (A1 Go! S), der ein Smartphone der Marke Samsung Galaxy A5 mit einschließt. 2008 gab es einen Handy-Vertrag mit „Sparhandy“ bei dem nur 15,39€ monatlich fällig waren. Man konnte unter 3 Handys auswählen. Eine realistische Vergleichsbasis ist wegen des techn. Fortschritts logischerweise nicht gegeben, daher wird dieser Posten NEUTRAL bewertet.

Daher: € 36,90 sowohl für 2008 als auch für 2017.

zu f) Internet & Kabel-TV

Als Muster und Vergleichsbasis dient ein Web & TV-Kombi-Vertrag mit LIWEST für € 37,90 monatlich (ab dem 4. Monat; die ersten 3 Monate nur € 9,90). 2008 verlangte Landauer für (analoges) Kabelfernsehen € 225,24 jährlich, das wären € 18,77 monatlich. Einen Internet-Vertrag von Liwest (24 Summertime) gab es damals um € 14,90. Rechnen wir beides zusammen, ergäbe das € 33,67.

2008 also: € 33,67

zu g) Kfz-Kosten Garagenmiete

Die Garagierung eines Autos ist in vielen Orten in Österreich unabdingbar. Sei es wegen Mangel an Parkplatz oder wachsender Kriminalität. Daher wird auch unser Pensionisten-Ehepaar nicht herum kommen. In Frage kommt in erster Linie ein preisgünstiger Abstellplatz in einer Tiefgarage. Ein solcher Platz wird z.Z. (2017) angeboten in Wien/Brigittenau um € 95,00. Im Jahre 2008 wäre eine Mietgarage ähnlichen Typs (zwar außerhalb des Stadtzentrums, dafür neuwertig) für eine monatliche Miete von nur € 52,58 angeboten worden. Wir gehen jedoch von € 60,- im Jahr 2008 aus und kalkulieren NUR jene 30% Mieterhöhung die auch bei der Altbauwohnung des Pensionisten-Ehepaars gegeben war. Das entspräche einer Garagenmiete von € 78,- im Jahr 2017.

2008 also: € 60,-

zu h) Kfz-Kosten Kraftstoff, Service etc. & öffentl. Verkehrsmittel

Das Ehepaar besitzt einen sparsamen Opel Corsa 1,2 mit 69 PS. Wir rechnen nur die dringend notwendigen Fahrten zum täglichen Einkauf, zum Arzt, zum Krankenhaus, und zum Besuch einiger Verwandte und Freunde. Teilweise fährt das Ehepaar mit öffentlichen Verkehrsmitteln. Rechnen wir einen Schnitt von täglichen 10 km bei einem sparsamen Verbrauch von 8 Liter/100km, so ergäbe das 2017 bei einem durchschnittlichen Benzinpreis von € 1,20 etwa € 30,- monatlich. Dazu kommen die unabdingbaren Wartungs- und Zusatzkosten für Prüfplakette, Vignette, Motoröl, allg. Verschleiß, Service etc. Der ÖAMTC veranschlagt nach einer Studie im Jahr 2015 im Schnitt € 1 077,- jährlich, das wären ca. € 90,- monatlich. Selbst im allergünstigten Fall muss das Ehepaar zur Zeit mit € 75,- rechnen. Für 2008 nach dem VPI-Index (15,3%) zurück gerechnet ergäben sich etwa € 60,-, weil die Preise für Automechaniker in der Zwischenzeit überdurchschnittlich gestiegen sind. Dazu Ausgaben für öffentliche Verkehrsmittel: € 34,20. Dies entspricht 2 Wochenkarten um € 17,10. Beides zusammen also: € 63,- ImI Jahre 2008 kostete Superbenzin im Schnitt € 1,17. Die Wochenkarte damals: € 14,00, also mal zwei: € 34,00

Alle drei Posten zusammen gerechnet wäre das für 2008 also gewesen: € 116,00

Zu i) Kfz-Versicherung

Bei zB. einem Opel Corsa 1,2 mit 69PS ergäbe sich lt. VAV-Prämienrechner im Jahre 2017 eine Monatsprämie von € 36,79. Um annähernd den 10-Jahres-Index bei den Prämienerhöhungen im Falle besagten Opel Corsa abzuschätzen, ist ein Vergleich an Hand eines konkreten und nachvollziehbaren Versicherungsfalles dienlich. Demnach stand eine Halbjahres-Prämie von € 331,88 im Jahr 2008 für dasselbe Fahrzeug und einer um 2 Stufen verbesserten(!) Prämienklasse eine Halbjahres-Prämie von € 365,42 im Jahr 2017 gegenüber. Das wäre eine Erhöhung um nur 10,1% für 10 Jahre, falls unser Ehepaar die ganze Zeit unfallfrei gefahren wäre. Das ist aber für eine exakte Bestimmung ungültig. Lt. Versicherung steigen die Prämien mit dem VPI-Index, der lt. Statistischem Zentralamt 15,3% für die Jahre 2008 bis 2017 beträgt. Damit ergäbe sich umgelegt auf den Opel Corsa 1,2 im Jahre 2008 eine adäquate Monatsprämie von € 31,90.

2008 also: € 31,90

zu j) Tageszeitung

Als Beispiel wird die „KRONE“ genannt. Sie kostete im Abo vor 10 Jahren monatlich 20,10. Heuer im Jahre 2017 im Abo € 25,90. Eine Erhöhung von 29% seit 2008.

2008 also: € 20,10

Zu k) Haushaltsversicherung

Wir gehen davon aus, dass das Pensionisten-Ehepaar bereits seit Jahrzehnten dieselbe Haushaltsversicherung hat. Als Beispiel dient uns der Verlauf einer solchen Prämie der Oberösterreichischen Versicherung AG. Im Jahre 2017 ergab sich eine Jahresprämie von 62,33. Vor 10 Jahren unter denselben Versicherungsbedingungen eine Prämie von 53,19. Das ergibt eine Erhöhung für diesen Zeitraum um 17,18%

Monatlich umgelegt ergäben sich daraus € 4,43 für 2008 und € 5,19 für 2017.

2008 also: € 4,43

Zu l) Rechtsschutzversicherung

Auch eine solche ist in Zeiten wachsender Kriminalität unabdingbar erforderlich. Wir nehmen Bezug auf eine Uniqa-Rechtsschutz-versicherung (Fahrzeug-, Lenker- plus Privatrecht), die 2008 mit einer Jahresprämie von € 148,00 abgeschlossen wurde. Für die Erhöhungen gilt der VPI-Index, so dass 2017 eine Folgeprämie von € 170,65 fällig war. Erhöhung seither demnach: 15,3% (ident mit dem VPI-Index). Umgelegt auf monatliche Prämienanteile: € 14,22 im Jahre 2017, € 12,33 im Jahre 2008.

2008 also: € 12,33

Zu m) Lebenshaltungskosten Haustier

Das Ehepaar lebt in Wien/Brigittenau, und benötigt für seine Abendspaziergänge aus Sicherheitsgründen einen Hund. Lt. „hundezone.at“ kostet ein durchschnittlicher Hund anno 2017 einschließlich Hundefutter, Tierarzt, Pflege, Hundesteuer und Ausbildung zwischen € 60,- und € 100 im Monat. Wir rechnen die günstigste Variante, also € 60,- . Rechnen wir auch in diesem Fall mit dem VPI-Index zurück auf das Jahr 2008, so kommen wir auf € 52,00.

2008 also: € 52,00

Vergleichen wir nun die Fixkosten-Gesamttabelle 2008 (€ 762,93) mit 2017 (€ 928,23), so kommen wir auf einen Preisanstieg von 21,6%. Der ist viel höher als der offizielle Anstieg des Gesamt-Warenkorbs des Statistischen Zentralamtes in Wien ist. Der VPI (Verbraucherpreis-Index) weist 15,3% für diesen Zeitraum aus, die Pensionsanpassung betrug im Schnitt 20%.

Eine vom VPI stark abweichende Preissteigerung (30%!) sowie einen signifikanten Trend zu progressiven oder exponentiellen Änderungen in den Fixkosten konnten wir bei den Mieten für die Wohnung und die Garage erkennen. Gemäß der Grafik 1 der Arbeiterkammer zeigt sich DEUTLICH ein exponentieller Anstieg in den Jahren 2013 – 2017. Vom offiziellen Verbraucherpreis-Index des Statistischen Zentralamtes hat sich die Entwicklung längst abgesetzt. Der Index für die Mieten stieg demnach von 115 im Jahr 2008 auf fast 150 im Jahr 2016. Das entspricht genau unserer Berechnung eines Preisanstieges von 30% für die Miete einer Wohnung in Wien/Brigittenau (inkl. Garage). Auch 2017 stiegen die Mieten weiter.

Daher müssen wir beim Fixkosten-Chart den Bereich „Wohnungmiete & Garagenmiete“ in der Höhe von € 345,- (f. 2008) und € 448 (f. 2017) separat auskoppeln, und die exponentielle Preisanstieg der letzten Jahre in die Hochrechnung für das nächste Jahrzehnt einfließen lassen. Dieser Chart wird hellblau gekennzeichnet. Der Anteil der übrigen Fixkosten ergab eine Steigerung von 14,9%. Er wird zu-addiert und dunkelblau darüber gesetzt.

Wir sehen aus dem Chart, dass sich die reinen Fixkosten noch auf Basis der bisherigen Pensions-anpassungen finanzieren lassen. Der Pensionserhöhung von 20% in den letzten Jahren steht eine Steigerung der Preise bei den Fixkosten von 21,6% gegenüber. Das wäre noch 10 oder 15 Jahre machbar, vorausgesetzt der immobilien-bezogene Anteil steigt nicht weiterhin überdurchschnittlich an. Falls ja, ist ein STARKER DRUCK auch auf den übrigen Fixkosten-Anteil zu erwarten.

Zu 2) Der „tägliche Einkauf“

Darunter verstehen wir die laufende Beschaffung aller lebensnotwendigen Güter und unentbehrlichen Dienstleistungen.

„täglicher Einkauf“ 2008 2017

------------------------

a) Lebensmittel € 320,- € 475,-

b) Haushalt, unentbehrlicher Hausrat € 30,- € 45,-

c) Unentbehrliche Dienstleistungen € 13,- € 20,-

d) Abgenützte Schuhe, Bekleidung € 26,- € 30,-

e) Gesundheit, Hygiene € 61,- € 70,-

------------------------

€ 450,- € 640,-

Gesamtkosten „täglicher Einkauf“ MONATLICH im Jahr 2017: : € 640,-

Gesamtkosten „täglicher Einkauf“ MONATLICH im Jahr 2008: : € 450,-

Wir errechnen die Kosten für eine einfache Verpflegung einer 2-köpfigen Familie, bestehend aus Frühstück (Kaffe plus Gebäck, Mittagessen nach BONAFamilie-Speiseplan und knappes Abendbrot), sehen uns an, was das Ehepaar für das Essen und den notwendigsten Hausrat täglich ausgibt, betrachten die dringendsten anfallenden Dienstleistungen, schätzen ab wie viel Neukauf von Kleidung und Schuhen im Jahr unabdingbar erforderlich ist, und kalkulieren schließlich die unbedingt erforderlichen Ausgaben für Gesundheit (Arzt, Apotheke, Sehbedarf usw.). Daraus suchen wir einen möglichst zutreffenden Mittelwert für die Gesamtkosten. Außerdem prüfen wir alle genannten Kosten auf deren Preisindex bzw. Index-Entwicklung, und rechnen daraus zurück auf 2008. Wir sehen uns auch um, ob etwa ein exponentieller Verlauf zu erkennen ist. Dann fügen wir das erhaltene komplette Diagramm in den Pensions-Chart 2008 – 2017 ein.

Zu a) Lebensmittel

Wir errechnen die Gesamtkosten für die einfache, gesunde und ausreichende Mittags-Verpflegung einer 2-köpfigen Familie nach den BONAFamilie-Speiseplänen Woche 46, Woche 47, Woche 48, Woche 49 plus 2 Tage. Das entspricht 30 Tagen. Die Speisepläne gelten für 4 Personen, daher sind die Zutaten durch 2 zu teilen. Zusätzlich haben wir auch noch Frühstück und Abendbrot zu berechnen. Zum Frühstück nimmt das Ehepaar Kaffee und je 1 Schnitte Schwarzbrot oder Gebäck mit Butter und Marmelade, zum Abendbrot 1 Schnitte Brot und eine Schinken- oder Wurstsemmel, dazu Butteraufstrich. Zu den Speisen trinken die Leute Mineralwasser. Wir nehmen der Einfachheit halber an, dass diese Abfolge immer beibehalten wird.

Die Durchschnitts-Berechnungen basieren auf billigst-möglichem wöchentlichen Einkauf bei Billa, Hofer oder Lidl.

Woche 1 Montag Kürbisrisotto Dienstag Limetten Geschnetzeltes Mittwoch Leberkäsknödel Donnerstag Fenchelcremesuppe mit Fischfilet Freitag Schwammerlstrudel Samstag Folienschnitzel Sonntag Schweinslungenbraten ca. € 70,- Woche 2 Montag Erdäpfel-Mozarella-Rösti Dienstag Fettuccini mit Zuccini-Sauce Mittwoch Gutes aus der Resteküche Donnerstag Soja Gemüsesugo Freitag Zweierlei Strudel vom Kürbis Samstag Geräucherte Wels-Roulade * Sonntag Rindersteak mit gebratenen Kartoffeln * € 90,- Woche 3 Montag Eintopf mit Fisch und Kohlsprossen Dienstag Lauch-Kartoffel-Strudel Mittwoch Linsen mit Speck Donnerstag Lasagne Freitag Pikante Polsterzipfln Samstag Puten-Krautfleisch Sonntag Rostbraten € 65,- Woche 4 Montag Tiroler Gröstl Dienstag Makkaroni-Auflauf mit Melanzani Mittwoch Putengeschnetzeltes Thai sweet Chili Donnerstag Pikante Cous-Cous-Laibchen Freitag Jakobsmuscheln in Limetten-Souce Samstag Schweinsmedaillons, Schafskäsestr. & Letscho Sonntag Rinderfilet mit Sauce € 75,- Tag 29 Topinambur-Auflauf Tag 30 Spätzle mit Schinken € 20,- -------- Gesamt € 320,-

* Ersetzt durch Essen in einem Billig-Restaurant (Mc Donalds, Einkaufszentrum etc.)

Wir wollen nun noch die Kosten für das tägliche Frühstück ermitteln: Einzelpreis Gesamt pro Woche

2 Stritzel Brot a 0,75 kg € 1,75 € 3,50

14 St. Gebäck € 0,50 € 7,-

2 St.Teebutter a 250g € 1,75 € 3,50

1 Glas Fruchtaufstrich € 2,- € 2,-

1/2 kg Kaffee € 4,- € 4,-

---------------------

Gesamt € 20,-

Für das gesamte Monat ergibt das x 4: € 80,-

Nun noch die Kosten für das tägliche Abendbrot:

Einzelpreis Gesamt pro Woche

Schwarzbrot: vorhanden, ohne Berechnung

14 St. Gebäck (Semmeln etc) € 0,50 € 7,-

Teebutter: vorhanden, ohne Berechnung

50dag Wurst oder billiger Schinken € 1,50 € 7,50

------------------------

Gesamt € 14,50

Für das gesamte Monat ergibt sich demnach x 4: € 58,- (aufgerundet: € 60,- )

Der 29. Und 30. Tage des Monats wurde nicht berechnet.

Dazu trinkt das Ehepaar täglich 2 Flaschen preisgünstiges Mineralwasser a € 0,25, pro Tag also € 0,50.

Das macht im Monat: € 15,-

Wir haben also zum Mittagessen mit monatlichen Gestehungskosten von € 320,- zu addieren:

Mittagessen: € 320,-

Frühstück € 80,-

Abendbrot: € 60,-

Getränke € 15,-

------------------------

€ 475,-

Gestehungskosten für nötigste Lebensmittel für 2 Personen Gesamt pro Monat: € 475,-

Zu b) Haushalt: Unentbehrlicher Hausrat

Monatsverbrauch ca:

a) Waschen & Reiniger: Geschirrspülmittel € 1,50

Haushaltsreiniger/ Glasreiniger € 1,-

Haushaltsreiniger WC-Reiniger € 1,-

Waschmittel Color € 3,50

Waschmittel voll € 3,50

Kalklöser (diverse) € 2,-

Schwämme, Schwammtücher € 1,50

b) Klopapier € 3,-

c) Küchenrolle € 2,-

d) Schreibpapier, Stifte € 2,-

e) Pflegemittel, Kosmetik Zahnpaste € 2,-

Zahnbürste € 2,-

Seife € 2,50

Rasierklinge € 4,-

Rasierschaum € 2,-

Schampoo € 2,-

Hautcreme € 2,-

f) Papiertaschentücher € 2,50

g) Sonstiger unentbehrlicher Hausrat, Nägel, Nadeln,

Nähzeug, Klebemittel, Lampen, Tücher etc. pauschal: € 5,-

-----------

Gestehungskosten für nötigen Hausrat 2 Personen – Gesamt pro Monat: € 45,-

Zu c) Unentbehrliche Dienstleistungen

Es ist aus Erfahrung selbst bei größter Vorsicht, Pflege und Gewissenhaftigkeit unabwendbar, dass folgende Probleme passieren können, die durch Fachkräfte zu beheben sind, und die nicht durch Versicherung gedeckt sind:

– E-Defekt, Kurzschluss

– Verlorener Haustürschlüssel

– Defekt an der Waschmaschine

– Defekt am Geschirrspüler

– Defekt am E-Herd

– Gastherme defekt

– Kühlschrank defekt

– TV-Gerät oder PC defekt

– Autopanne (zB. Startproblem im Winter)

– Abfluss defekt, Wasserschaden etc.

Wir wollen annehmen, dass nur zwei Mal im Jahr ein solcher Defekt auftritt, der die Reparatur durch einen Profi in der Wohnung der Eheleute erforderlich macht, und rechnen mit je 1 Std. Arbeitszeit (Durchschnitt!) und einem Unkostenpauschale:

2 Std. Arbeitszeit a € 65,- € 130,-

Unkosten-Pauschale (Fahrt etc.) a € 25,- € 50,-

Vermutete Materialkosten a € 30,- € 60,-

-------------

Gesamt € 240,-

Pro Monat umgelegte Gestehungskosten für unentbehrliche Dienstleistungen für 2 Personen demnach:

Gesamt pro Monat: € 20,-

Zu d) Ersatz abgenützter unentbehrlicher Bekleidung

Pro Jahr darf man annehmen, dass unbedingt zu ersetzen sind:

Schuhe je 1 Paar für Damen und Herren a € 40,- € 80,-

Jacke je 1 billige Winterjacke / H&M a € 60,- € 120,-

Jean, Hose 1 Jeans via Amazon / Herren € 30,-,

Rock oder Kleid 1 Rock via Zalando / Damen € 25,-

Pullover je 1 Pulli im Sonderangebot a € 15,- € 30,-

Hemd (Herren) 1 Hemd € 15,-

Leibchen, T-Shirt je 1 Leibchen & 1 T-Shirt a € 10,- € 20,-

Unterwäsche, Socken pauschal je 4 St. a € 5,- € 40,-

-------

Gesamt im Jahr € 360,-

Ersatz abgenützter unentbehrlicher Bekleidung Gesamt pro Monat: € 30,-

Zu e) Gesundheit

Auch bei guter Gesundheit benötigt das Ehepaar einiges an unentbehrlichen Medikamenten, Salben, Verbandszeug etc.. Wir gehen davon aus dass ein Großteil von der Krankenkasse ersetzt wird, wobei aber ein Selbstbehalt (Rezeptgebühr) beim Kauf in der Apotheke verrechnet wird, der z.Z. € 5,85 pro Medikament beträgt. Liegt das Einkommen des Ehepaares unter dem sogenannten „Existenzminimum“ , so wäre der Bezug gebührenfrei. Dies ist jedoch bei monatlichen € 1 530,- nicht der Fall.

Viele Medikamente liegen im Preis ohnehin darunter, andere – oftmals sehr wirksame Mittel! – zahlt die Krankenkasse nicht. Daher ist eine Schätzung sehr schwierig, denn sie hängt nur vom Gesundheitszustand ab.

Wenn wir annehmen, dass das Ehepaar monatlich je 2 Medikamente von der Apotheke bezieht, für das es Rezeptgebühr zu zahlen hat, so kommen wir auf 4 x a € 5,85, das sind insges. e 23,40. Rechnen wir dazu noch Ausgaben zB. für Aspirin, Baldrian, Hustensaft, Vitamintabletten, diverse Pflaster u. dgl. von (billigstenfallls) monatlich € 40,- , so kommen wir aufgerundet auf: € 65,-

Dazu kommen noch Aufwendungen für dringend notwendige Heilbehelfe wie zB. Brillen oder Schuheinlagen etc. Pro Jahr je eine neue stärkere Lesebrille a € 30,- das sind € 40,-. Umgelegt auf das Monat also: € 5,-

Gestehungskosten für allernötigste Mittel für Gesundheit: Gesamt pro Monat: € 70,-

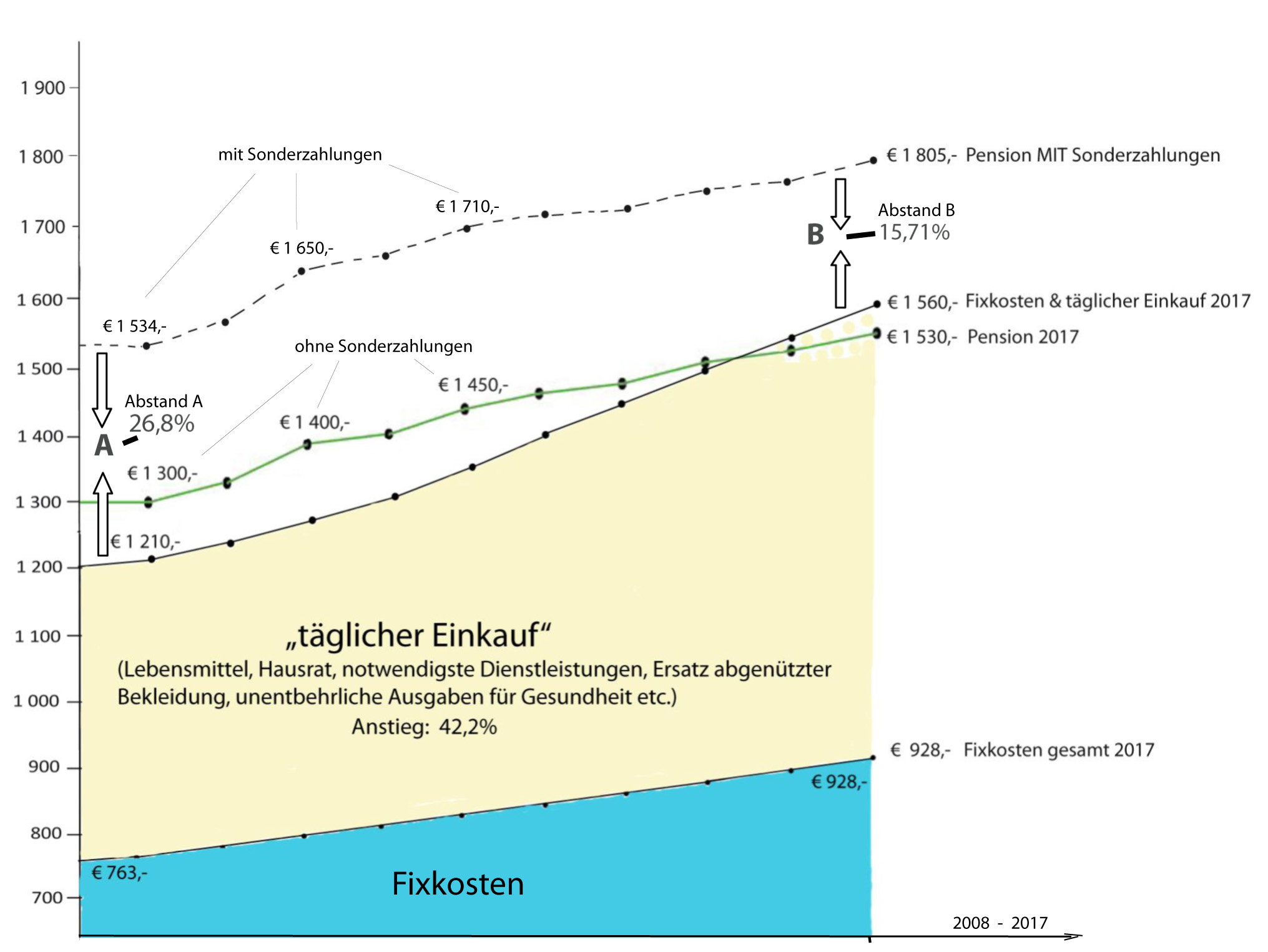

Das ergibt für alle Posten a), b), c) d) und e) des „täglichen Einkaufs“ monatlich im Jahr 2017 insges. ca. € 640,-

Addieren wir diese monatlichen Gesamtkosten für „täglichen Einkauf“ zu den Fixkosten von insges. € 928,23, so fällt uns auf, dass wir bereits ÜBER der gesamten Pension für das Ehepaar liegen: Nämlich mit € 1 560,- mehr als € 30,- darüber !

Bevor wir diese Zahlen in unseren Chart einfließen lassen, wollen wir noch errechnen, wie hoch die Kosten für den „täglichen Einkauf“ im Jahre 2008 gewesen wären. Wir gehen davon aus, dass Bekleidung und Schuhe aus Fernost-Billiglohnländern kommen, wo die Gestehungskosten nur geringfügig stiegen. Wir nehmen einen Preisanstieg von nur 10% in den letzten 10 Jahren an. Anders sieht es bereits bei den Kosten für Gesundheit aus. Die Rezeptgebühren stiegen etwa mit dem offiziellen Index des Statistischen Zentralamtes, das wären 15,3%. Auch bei Medikamenten und Heilbehelfe entspricht der Preisanstieg zwischen 2008 bis 2017 etwa in demselben Verlauf.

Hingegen werden wir in bezug auf Inflation bei anderen Gruppen des „täglichen Einkaufs“ (unentbehrliche Lebensmittel, Dienstleistungen, Hausrat) rasch im Internet fündig. Beispiele:

2011: „Lebensmittelpreise stark gestiegen“ .. nämlich binnen drei Monaten um 8,2% (!!!)

2014: „Lebensmittelpreise steigen doppelt so stark wie Inflation“, … (nämlich um 4,8%)

2015: „AK-Warenkorb-Analyse: Lebensmittel extrem gestiegen“

2017: Lebensmittel-Warenkorb wurde im Vorjahresvergleich um knapp 12% teurer (!!!)

Auch die Bundesvertretung der GÖD-Pensionisten (Beamte) spricht in einer Aussendung 2014 davon.

Sie gibt in ihrem Chart „Vergleich der Inflations-Raten zwischen August 2013 – 2014“ einen Index von etwa 4% für den „täglichen Einkauf“ an. Unzählige weitere Indikatoren zeigen einen durchschnittlichen Preisanstieg von mindestens 4% in JEDEM Jahr zwischen 2008 und 2017.

Das wären, per Zinseszins-Formel rückgerechnet (bei € 640,- im Jahr 2017) monatliche Gestehungskosten von € 450,- für den „täglichen Einkauf“ im Jahr 2008 gewesen. Im Chart sieht das wie folgt aus:

Anzumerken ist dabei, dass im „täglichen Einkauf“ auch Posten enthalten sind, die nicht einer jährlichen Inflation von 4% ausgesetzt sind, wie zB. Bekleidung, Schuhe, oder die Rezeptgebühren für Medikamente. Textilien, soweit es sich um Billigware aus dem Osten handelt, hat sich in den letzten Jahren nicht wesentlich verteuert. Auch die Rezeptgebühren haben sich „nur“ um den offiziell ausgewiesenen Verbraucherindex (VPI) erhöht. Das alles haben wir bei der Erstellung des Charts berücksichtigt. Dennoch ist das Ergebnis fulminant, und zeigt folgende dramatische Konsequenzen auf:

Der Bedarf an Lebenswichtigem kann durch eine österreichische Durchschnittspension im Jahr 2017 NICHT MEHR GEDECKT werden! Von „sonstigen Ausgaben“ wie Urlaub, Besuch von Kino, Theater, oder Geschenke für Kinder, oder um mal einen neuen Fernseher, Fön oder Rasierapparat zu kaufen – oder gar von einem Autokauf oder Zurücklegen von Notgroschen – ÜBERHAUPT KEINE REDE !

Was tut nun der österreichische Pensionist, um trotzdem irgendwie über die Runden zu kommen? Er setzt auf den 13. Und 14. Monatsbezug („Urlaubs- und Weihnachtsgeld“), der ein österreichisches Kuriosum darstellt. Es handelt sich dabei um eine Sonderzahlung, die jeweils im April und im Oktober überwiesen wird. Sie steht lt. Kollektivertrag allen Arbeitnehmern und Pensionisten zu und ist weitgehend steuerfrei.

Wir wollen uns ansehen, um wie viel sich der Monatsbezug von netto € 1 530,- dadurch erhöht wenn man diese steuerfreien Zahlungen durch die Zahl der Monate dividiert, und sehen sich das Ergebnis auch chartmäßig an. Zunächst stellen wir mit dem Online-Pensionsrechner fest, dass das Pensionisten-Ehepaar, wenn es keinen sog. „Alleinverdiener-Freibetrag“ beim Finanzamt geltend gemacht hat, einen Brutto-Pensionsbezug von € 1 835,- im Monat haben muss. (Mit dem Alleinverdiener-Freibetrag erhöht sich der Nettobezug geringfügig um etwa € 30,-, weil sich die Lohnsteuer vermindert. Das sei nebenbei bemerkt). Wir geben oben € 1 835,- ein, klicken auf „Pensionist“ und sehen in der Tabelle unten einen 13. Monatsbezug („Urlaubsgeld“) von € 1 674,13 und einen 14. Monatsbezug („Weihnachtsgeld“) von € 1 636,93. Das macht zusammen jährlich € 3 311,06 und somit monatlich: € 275,92.

Dieser Betrag erhöht unseren Pensionsbezug im Chart um durchgehend 18%, und zwar über alle Jahre seit 2008, denn die Regelungen in diesem Sonderzahlungsbezug blieben über die Jahre gleich. Auch an der Steuerfreiheit wurde seither nichts verändert. Wir wollen den Chart nun um diesen Betrag anheben und sehen, wie weit man damit imstande ist „sonstige Ausgaben“ (die das Leben überhaupt erst lebenswert machen), zu finanzieren:

Wir sehen also über die 10 Jahre einen Gap zwischen dem um die Sonderzahlungen erweiterten Pensionsbezug einerseits, und den „Fixkosten“ plus „täglichem Einkauf“ anderseits, der sich stetig vermindert. 2008 betrug der Abstand A noch 26,8%, im Jahre 2017 der Abstand B nur noch 15,7%.

Daraus folgt: „Sonstige Ausgaben“ sind immer schwieriger aus der Pension zu finanzieren. Ohne Inanspruchnahme der 13. und 14. Sonderzahlung sind sie für Pensionen unterhalb von € 1 900,- ÜBERHAUPT NICHT MEHR finanzierbar. Und für Arbeitnehmer, die Pensionsbeiträge, Arbeitslosen-versicherungsbeiträge und AK-Pflichtbeiträge zahlen müssen, liegt die Grenze sogar bei € 2 200,- ! Denn mit diesen Abgaben sinkt der Netto-Auszahlungsbetrag auf € 1 580,- und liegt damit an der Schwelle dessen, was die Ausgaben für „Fixkosten“ plus „täglichem Einkauf“ ausmachen…!

Zu 3) die „Sonstigen Ausgaben“

Was versteht man unter „Sonstigen Ausgaben“? Es sind KEINE Ausgaben für Luxusgüter, sondern für diverse Zahlungen, Waren und Dienstleistungen aller Art, die für den Menschen des 21. Jahrhunderts selbstverständlich sind:

- Rasierapparat - Geschenke aller Art - Fön - Restaurantbesuch - Fernseher - Besuch eines Theaters - Radio - Besuch eines Events (zB.Sport) - Geschirrspüler - Urlaub aller Art - Waschmaschine - Sportgerät aller Art - Kühlschrank - Ausübung eines Sports - E-Herd - Hobbies aller Art - Kaffeemaschine - Staatliche Gebühren - Küchenmöbel - Haustier - Hausrat, Geschirr etc - Familienfest - Staubsauger - Bücher, Bilder - Wohnzimmermöbel - Musikinstrument - Schlafzimmermöbel - Musik- oder Video-DVDs - Matratzen, Bettüberzug etc - Andere Bekleidung (zB. Anzug) - Auto - Spenden aller Art - Eigenheim, Eigentumswohnung - Umzugskosten bei Wohnungswechsel - Grundstück - Wahlarzt (zB. f. Akupunktur) - Fahrrad - Kosmetik, Friseur - Badezimmer - Kosten für Zahnkronen, Impl. etc. - Beleuchtungskörper - Selbstbehalt bei Spitalsaufent. - Computer & Zubehör - Selbstbehalt bei Kuraufenthalt - Handy, Smartphone - Fitnessgeräte etc. - Stereoanlage - Medikamente, Nahrungsergänzung - Videorecorder - Spirituosen, Rauchwaren - Camcorder - Werkzeuge, Uhren etc. - Kosten für div. Anschlüsse - Handwerker - Teppiche - Kosten für Bildung, Seminare etc. - Vorhänge - Mitgliedskosten bei Vereinen - Tapeten - Umzugskosten bei Wohnungswechsel - Zimmerpflanzen, Blumen - Kosten für Religion - Einzahlung in Sparkonto - diverser Schmuck - Aktien, Anleihen, Sonstiges - Sicherheit, Einbruchsschutz, Safe etc.

Alle Kosten solcher Art können also von einer österreichischen Durchschnitts- pension von etwa Brutto € 1 900,- bei einem 2-Personen-Haushalt NUR NOCH DANN abgedeckt werden, wenn die Sonderzahlungen dafür in Anspruch genommen werden, und/oder wenn Vermögen vorhanden ist, das zu Geld gemacht wird. Und auch dann ist nur ein WINZIGER BRUCHTEIL dessen, was den eigentlichen Lebensstandard anno 2017 ausmacht, finanzierbar…

Leider kommt es noch schlimmer. Wir wollen uns in einer weiteren Studie damit befassen, wie lange noch die Sonderzahlungen reichen, um gerade mal das LEBENSNOTWENDIGE abzudecken.

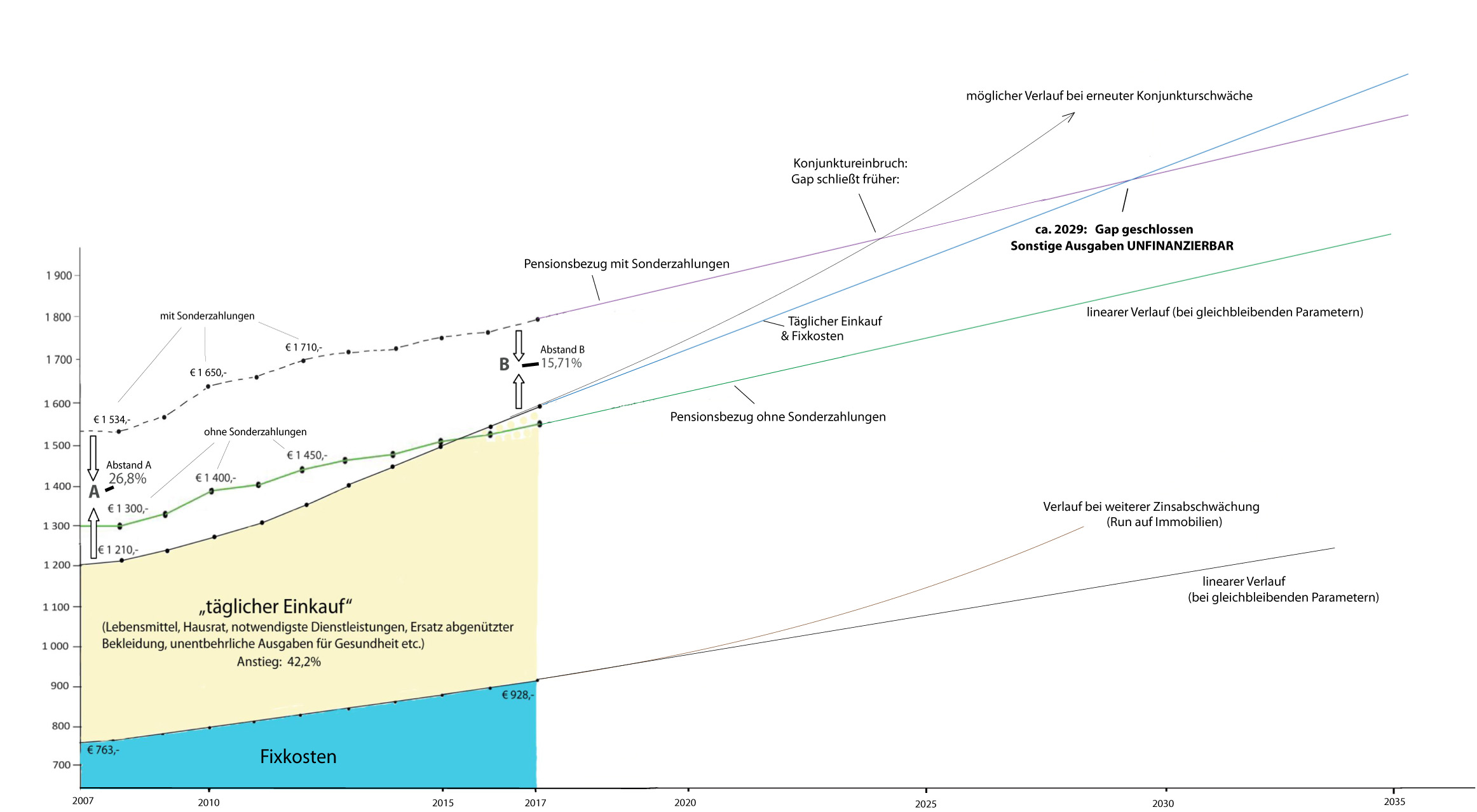

Sehen wir uns den Verlauf der „Pension mit Sonderzahlungen“ und „Fixkosten“ & „Täglicher Einkauf“ über die nächsten Jahre und Jahrzehnte an:

Wir stellen fest, dass der Abstand A (B) mit jedem Jahr um ca. 1% sinkt, und etwa anno 2029 gegen Null geht. Ab diesem Zeitpunkt können auch bei Inanspruchnahme von Sonderzahlungen aus der Pension keine „Sonstigen Ausgaben“ mehr getätigt werden. Fazit: Es ist selbst bei größter Sparsamkeit UNMÖGLCH, sich von einer Brutto-Durchschnittspension (ca. € 2 000,-) eine neue Waschmaschine anschaffen zu können, wenn die alte kaputt ist. Oder einen neuen E-Herd, oder gar neue Wohnzimmer-Möbel. Von allen übrigen Ausgaben, die wir zuvor aufgelistet haben, ganz zu schweigen.

Es bahnt sich also eine unaufhaltsame Katastrophe an.

Kann die Regierung dieses Desaster aufhalten? Etwa durch höhere Pensions-Anpassungen?

Kaum. Denn eine solche Anpassung müsste erheblich über den in den letzten Jahrzehnten üblichen Pensionserhöhungen liegen – um etwa das Dreifache. Also 6 – 7% pro Jahr anstatt 1,5 – 2%. Der Grund dafür liegt ja in den hohen Abzügen aus Lohnsteuer und Krankenkasse, sodass die Nettobezüge um 30 – 40% nachhinken. Das kann die Politik (egals welchen Couleurs) nicht realisieren, denn das würde Forderungen auf allen Seiten nach sich ziehen, und zu einer Hyper-Inflation führen. Sie kann ab und zu eine Anpassung der Lohnsteuer vornehmen, wie etwa 2010 und 2016. Solche Anpassungen haben wir bei unseren Charts ohnehin bereits einbezogen, und wie wir gesehen haben, war das Ergebnis mager…

Im Gegenteil. Die Gefahr ist sehr groß, dass der „Gap“ bereits viel früher geschlossen ist. Etwa um 2025 oder 2025. Wir haben das im Chart (s.o.) als Kurve mit exponentiellem Verlauf dargestellt. Dies ist dann der Fall, wenn im Wirtschafts- und Bankenwesen ähnliche Ereignisse passieren wie 2008. Obwohl drastischere deflationäre wirtschaftliche Basis-Bedingungen denn je, könnte es sehr rasch zum Einsetzen einer seitens der Geldwirtschaft (nicht real-wirtschaftlich!) ausgelösten kräftigen Inflation im Bereich „Lebenswichtige Güter und Dienstleistungen“ kommen, die die Lebensmittelpreise noch viel rascher nach oben treibt als bisher. Das bayrische Urprinzip “wer ko, der ko” käme zum Tragen…

Erheblicher Druck besteht auch bei den Fixkosten, und zwar insbesondere bei Mieten und Betriebskosten. Auch hier würde eine kräftigere Inflation voll durchschlagen, und den „Gap“ rascher schließen lassen als sonst….

Im Folgenden wollen wir uns noch kurz ansehen, welche sozialen Konsequenzen sich für Pensionisten in den kommenden Jahren ergeben:

2018 – 2020:

Der Anteil der Bezieher mittlerer und niedriger Pensionen am österreichischen Wirtschaftsgeschehen nimmt weiter dramatisch ab. Die Zahl Armutsgefährdeter bleibt weiterhin hoch.

2020 – 2025:

Pensionisten und Bezieher kleiner Einkommen versuchen verzweifelt, die Fixkosten und die Kosten für den „täglichen Einkauf“ zu senken.

Teurere Wohnungen werden gewechselt, Miet-Nomadentum nimmt überhand. Zeitungs- und Zeitschriften-Abos werden aufgelöst, Rundfunk- und TV wird gekündigt. Ebenso Festnetzanschlüsse.

Man verzichtet auch vermehrt auf Kabelanschlüsse. Die Leute lösen ihre Bausparverträge und Lebensversicherungen auf. Die Sparleistungen dieser Gruppen sinkt auf Null. Auch Versicherungsverträge aller Art werden gekündigt.

2025 – 2030

Die Zahl „Armer“ und „Armutsgefährdeter“ wächst über 2 Millionen. Ebenso steigt die Zahl Obdachloser.

In den genannten sozialen Gruppen machen sich schwere Depressionen breit. Die Autos werden verkauft oder abgemeldet. Die Selbstmordrate steigt enorm an. Man verlässt kaum noch die Wohnung. Die Leute verzichten auf das Heizen im Winter um etwas Geld zu sparen. Viele Menschen liegen in der kalten Jahreszeit mit allen Klamotten 24 Std. angezogen apathisch auf der Couch oder im Bett. Es gibt kaum noch zwischenmenschlichen Kontakt.

In weiterer Folge drohen auch Hunger und Krankheit, und es kommt zu verzweifelten Revolten, die jedoch völlig nutzlos sind. Denn die überschuldeten Staaten haben kein Geld. Es bleibt zwar noch die Möglichkeit der Hilfe durch wirtschaftlich starke Gruppen (Reiche werden in den kommenden Krisen noch reicher!) – aber dafür wird das Verständnis fehlen. DAS PROBLEM WIRD VON DIESEN SEITEN VERDRÄNGT, bzw. EINFACH NICHT ZUR KENNTNIS GENOMMEN WERDEN.

———————————————————————————————————————————————————————————

BITTE an die Leser meines Blogs: Helfen Sie durch Bestellung dieses äußerst aufschlussreichen Buches mit, unseren Blog und unsere Forschungs-Aktivitäten weiter zu führen!

Bestellen Sie hier (nur € 19,50):

bitte klicken:

http://www.sensortime.com/Welterschoepfungstag.html#!/Buch/p/150378595/category=0

DIE ERLEBNISSE DES o.g. AUTORS ALS ERFINDER !

SO IST MAN JAHRZEHNTELANG MIT KREATIVEN UMGESPRUNGEN.

DESWEGEN IST HEUTE DAS PATENTSYSTEM KAPUTT.

DIE FOLGEN SEHEN SIE AN DER GGW. WIRTSCHAFTS- UND FINANZKRISE.